로보어드바이저 프로파일링 원리! AI성향진단의 비밀

내가 누른 설문조사 답변 몇 개가 내 돈 수천만 원의 운명을 결정한다? 모순을 필터링하고 지갑 사정을 추적하는 로보어드바이저 프로파일링의 소름 돋는 연산 이면을 파헤칩니다.

📌 목차 바로가기

새로운 은행 앱이나 투자 플랫폼에 가입할 때, 누구나 한 번쯤은 "귀하의 투자 목적은 무엇입니까?", "손실을 어디까지 감당할 수 있나요?" 같은 몇 가지 설문조사 문항을 마주해 보셨을 겁니다. 솔직히 말해서 저 역시도 예전에는 이런 질문들을 귀찮은 형식적 절차나 통과해야 하는 단순 테스트 정도로 가볍게 생각하고 대충 클릭하곤 했었지요. 하지만 내가 누른 그 사소한 답변 몇 개가 뒷단에서 정교한 알고리즘을 거쳐 내 자산의 수천만 원어치 비중을 결정하는 거대한 '수학적 변수'로 변환된다는 사실을 알고 나서는 이 첫 관문을 완전히 다시 보게 되었습니다. 로보어드바이저가 내 돈을 굴리기 전 진행하는 첫 번째 마법, 바로 '고객 프로파일링(Customer Profiling)'입니다. 오늘날의 인공지능 자산관리사는 단순히 내가 고른 답을 기계적으로 받아적는 데 그치지 않고, 나의 주관적인 욕망과 객관적인 호주머니 사정을 정밀하게 저울질하며 심리적 모순까지 잡아내고 있답니다. 우리가 미처 몰랐던 주머니 속 AI 진단서의 소름 돋는 이면과 작동 원리를 편하게 풀어볼게요! 😊

욕망과 현실의 저울질, 다차원 진단 구조 🤔

로보어드바이저 프로파일링 엔진이 수행하는 핵심 작업은 투자자의 정체성을 다차원적으로 분해하는 일입니다. 인간은 심리적으로 "나는 대박을 원하지만 내 돈이 10원도 깨지는 것은 싫다"는 앞뒤가 맞지 않는 복잡한 마음을 지니고 있기 때문이죠. 알고리즘은 이를 파악하기 위해 크게 두 가지 축을 교차 검증합니다.

- 주관적 위험 감수 성향 (Risk Tolerance): 투자자가 주관적으로 '얼마나 위험을 즐기고 견딜 수 있는가'를 측정하는 심리적 영역입니다. 손실이 발생했을 때 느끼는 스트레스 강도나 과거 투자 경험을 통해 공격성을 파악합니다.

- 객관적 위험 감내 능력 (Risk Capacity): 투자자의 심리와 상관없이 '현실적으로 얼마까지 버틸 자금력이 있는가'를 따지는 물리적 영역입니다. 현재의 나이, 연간 소득, 자산 규모, 유동성 부채 비중 및 투자 가능 기간을 종합 연산합니다.

이 두 축이 결합하여 최종적으로 도출되는 핵심 결괏값이 바로 금융공학에서 말하는 상대적 위험 회피 수치(RRA, Relative Risk Aversion)입니다. 내 심리적 욕망 점수가 100점짜리 공격형이더라도, 6개월 뒤 당장 전세보증금으로 빠져나가야 하는 단기 자금이라면 알고리즘은 RRA 값을 보수적으로 조정하여 방어적인 투자 성향 점수를 산출해 냅니다.

🔗 이렇게 도출된 위험 수치가 실제 포트폴리오 자산 배분에 어떤 방식으로 녹아드는지 궁금하시다면 로보어드바이저 알고리즘의 작동 원리 (고객 프로파일링) 지식 노드를 통해 최적 비율 설계 원리를 학습해 보세요.

본 노드에서 산출된 투자성향 점수와 상대적 위험 회피 수치(RRA)는 자산을 배분하는 엔진으로 즉시 넘어가 포트폴리오 비중을 결정하는 결정적인 기초 데이터(Input)로 활용됩니다. 이 결괏값을 토대로 실제 글로벌 자산을 분배하고 조율하는 상세 연산 과정은 차후 'Node 5. 자동 리밸런싱(Rebalancing)의 원리와 중요성' 섹션에서 심층적으로 연계하여 다루어집니다.

모순을 잡아내는 차가운 이성, '일관성 페널티' 메커니즘 📊

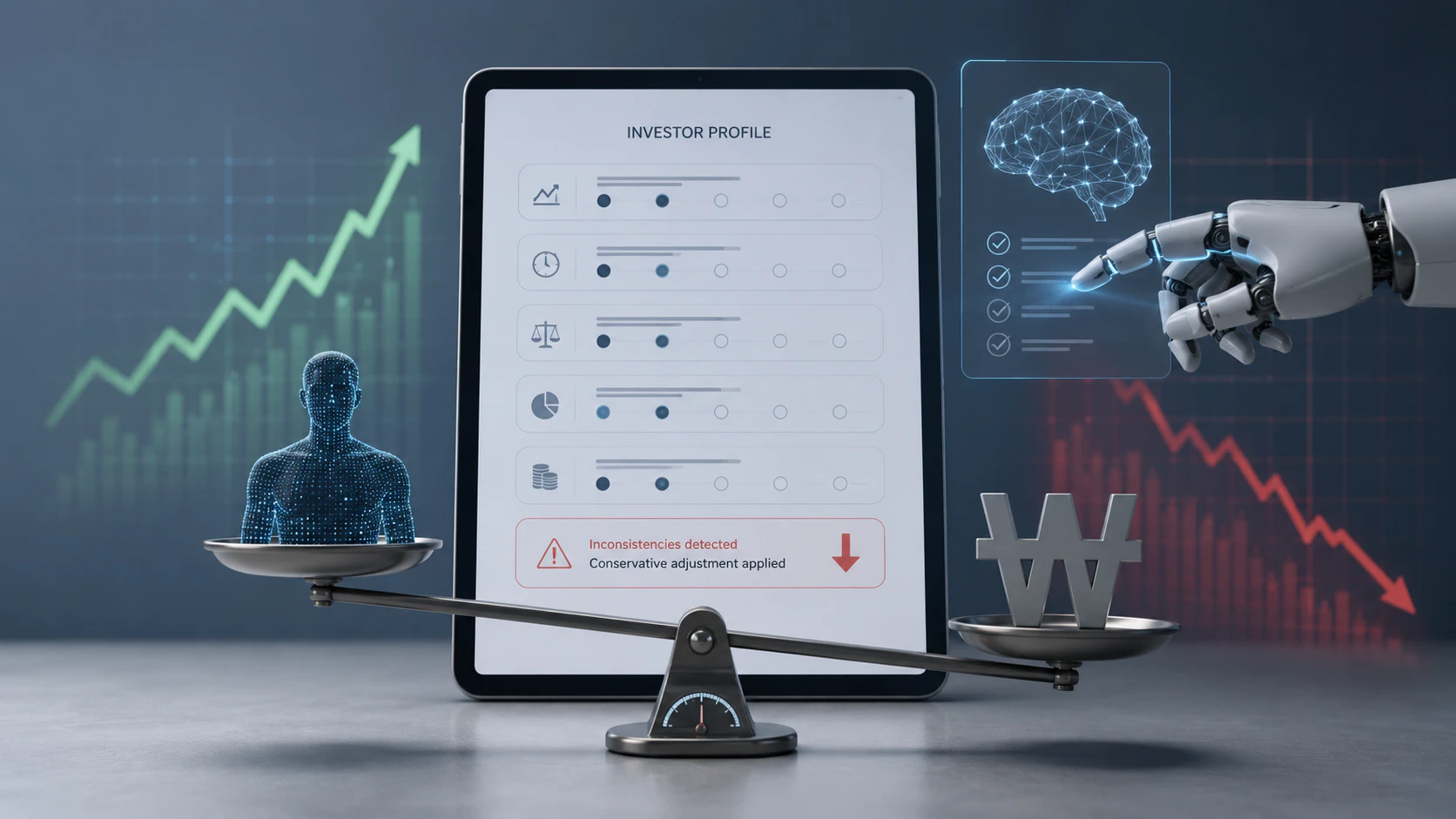

설문조사를 할 때 높은 등급을 받고 싶어서 혹은 깊은 생각 없이 문항마다 앞뒤가 모순되는 답변을 클릭하는 분들이 종종 계십니다. 예를 들면, 앞 문항에서는 "기대 수익률이 낮더라도 원금 손실은 절대 수용할 수 없다"고 답해놓고, 뒤쪽 문항에서는 "시장이 급변할 때 높은 수익을 위해 공격적인 파생상품에 투자하겠다"고 고르는 식이지요.

놀랍게도 인공지능 프로파일링 알고리즘은 이러한 인간의 논리적 모순을 실시간으로 감시하고 있습니다. 시스템 내부에 탑재된 '일관성 페널티(Inconsistency Penalty)' 로직이 즉각 개입하기 때문입니다. 사용자의 답변 간의 상호 논리적 모순이 감지되면 알고리즘은 해당 가입자의 응답 신뢰도 등급을 깎아내리고, 내부적인 '최소치 지배 규칙(Min-Weighting Rule)'을 발동합니다. 투자자가 적어낸 가장 공격적인 답변은 무시한 채, 가장 보수적이고 안전 지향적인 답변의 무게중심을 기준으로 강제 하향 조정하여 방어적인 위험 등급 포트폴리오를 배정해 버리는 차가운 안전장치입니다.

알고리즘이 분류하는 표준 투자자 유형 가이드

| 투자자 유형 | 상대적 위험 회피 수치 (RRA) | 알고리즘의 주 목표 지향점 |

|---|---|---|

| 안정추구형 (Conservative) | 매우 높음 (수학적 보수 한도) | 원금 보존 극대화 및 유동성 채권 중심 배치 |

| 위험중립형 (Moderate) | 보통 수준 (균형적 지표 수용) | 시장 평균 성장률 추종 및 글로벌 자산 균등 배분 |

| 공격투자형 (Aggressive) | 매우 낮음 (적극적 변동성 수용) | 장기 복리 효과 극대화를 위한 주식 및 원자재 집중 |

이러한 유형 분류는 단순한 마케팅용 수식어가 아닙니다. 우리나라의 자본시장법 및 금융소비자보호법(금소법)상 '적합성 및 적정성 원칙'을 준수하기 위한 법적 방어선이기도 합니다. 금융사가 고객의 실전 체력을 무시하고 과도하게 위험한 자산을 부당 권유하는 영업 행위를 법적으로 차단하기 위해, 인공지능 비서는 법령에 정의된 6대 판매 규제에 맞춰 정밀하게 작동하도록 설계되어 있습니다.

진화하는 AI 기술: 디지털 트윈과 감성 분석 🧮

최근 글로벌 자산관리 테두리 안에서 움직이는 프로기반 로보어드바이저들은 정적인 설문지를 넘어선 혁신적인 첨단 기술들을 대거 도입하는 추세입니다. 투자자가 인지하지 못하는 숨겨진 무의식의 영역까지 진단 범위 안으로 끌어당기고 있어요.

최신 기술 동향: 진화하는 프로파일링 생태계 📝

1) 자연어 처리(NLP) 기반 감성 분석: 가입 상담 과정에서 독자가 텍스트나 가벼운 채팅 화면에 입력하는 단어의 어조, 문장 구조, 속도를 AI가 실시간으로 분석합니다. 변동성 장세에서 투자자가 느낄 잠재적 스트레스와 패닉 셀링(뇌동매매) 유발 가능성을 심리 지표로 미리 파악해 내는 고도의 기술입니다.

2) 금융 디지털 트윈 (Financial Digital Twin): 가상 공간에 투자자와 똑 닮은 디지털 쌍둥이를 구축해 두는 개념입니다. 과거 수십 년간의 역사적 경제 위기 시뮬레이션을 가상의 나(트윈)에게 수만 번 통과시켜 보며, 특정 하락 국면에서 실제 인간 투자자가 계좌를 깨지 않고 끝까지 버텨낼 수 있는 현실적인 고통 임계점을 수학적으로 도출해 냅니다.

이에 더해 글로벌 규제 트렌드 역시 매우 정교해지고 있습니다. 예컨대 유럽증권시장감독청(ESMA)의 MiFID II 최신 가이드라인에 따르면, 이제는 단순 재무 진단을 넘어 투자자의 친환경 및 사회적 책임 투자 성향을 뜻하는 '지속가능성 선호도(Sustainability Preferences)'를 프로파일링 단계에서 반드시 법적으로 의무 평가하도록 규정하여 규제가 고도화되고 있습니다.

알고리즘이 숨기는 진실과 '사전 2008년 데이터 편향' 👩💼👨💻

제 생각엔 우리가 기술의 편리함을 온전히 누리기 위해서는 이 완벽해 보이는 컴퓨터 알고리즘이 가진 본질적인 한계점과 어두운 그림자도 솔직하게 인지하고 있어야 한다고 봅니다. 현재 글로벌 학계와 규제 기관이 가장 심각하게 경고하는 맹점 중 하나는 바로 '사전 2008년 데이터 편향(Pre-2008 Bias)'입니다.

충격적인 사실은 전 세계 로보어드바이저 업계 알고리즘의 무려 89%가량이 2008년 글로벌 금융위기 이전의 극단적인 장기 폭락장 시나리오 실물 데이터를 온전히 학습하지 못한 채 설계되었다는 점입니다. 이로 인해 전례 없는 거대한 경제 파국이 들이닥칠 때, 시스템이 가입자의 실질적인 위험 한도를 제대로 경고하지 못하거나 엉뚱한 안전 등급을 배정할 수 있다는 잠재적 위험성이 제기되고 있습니다.

아울러 AI가 왜 나에게 하필 이 특정 자산을 배정했인지 명확한 추적 과정을 투명하게 보여주지 못하는 '블랙박스 문제(설명 가능성의 부재)' 역시 투자자가 짚고 넘어가야 할 맹점입니다. 내 피 같은 원금이 굴러가는 알고리즘의 밀실 안에서 과연 어떤 가중치가 부여되었는지 완벽히 알 수 없다는 불투명성은 현재 미국 증권거래위원회(SEC)의 가장 집중적인 규제 타깃이 되고 있습니다.

모든 인공지능 프로파일링은 가입 시점에 입력된 정적인 데이터를 기반으로 작동하는 설계도입니다. 투자자의 실제 소득 상태가 바뀌었거나 결혼, 주택 마련 등 생애주기적 재무 환경 변화가 일어났다면 반드시 주기적으로 성향 진단을 재갱신해 주어야만 시스템 오작동으로 인한 자산 배분 왜곡 피해를 막을 수 있습니다.

모순 감지 프로파일링 시뮬레이터 🔍

알고리즘의 모순 차단 필터가 어떻게 작동하는지 가상 문항 조합을 통해 실시간으로 확인해 보세요.

문항 1. 감당 가능한 손실 수준은 어느 정도입니까?

문항 2. 선호하는 투자 상품의 형태는 무엇입니까?

고객 프로파일링 핵심 매트릭스

자주 묻는 질문 ❓

결론적으로 로보어드바이저의 고객 프로파일링 시스템은 단순히 가입자를 귀찮게 하려고 만든 절차가 아니라, 금융 청정 지대를 유지하고 인간 본성의 심리적 모순으로부터 내 지갑을 안전하게 격리 보관하기 위해 설계된 정교한 방어 금융 공학의 정수입니다. 편리한 자동화 인프라의 이면에 숨겨진 차가운 수학적 이성을 올바르게 이해할 때, 비로소 우리는 AI 비서를 더욱 지혜롭게 통제하는 똑똑한 금융 소비자가 될 수 있습니다. 여러분의 계좌 진단서는 지금 어떤 투자 성향 등급을 가리키고 있나요? 내 성향 분석 알고리즘이나 RRA 연산 수식의 정체성에 대해 더 깊은 지식이 궁금하다면 언제든 편하게 댓글로 질문을 남겨주세요~ 😊